2021年11月02日下午14:30,浙江大学经济学院金融系骆兴国教授在77779193永利官网422会议室进行了题为“Why are the Prices of European Style Derivatives Greater than the Prices of American Style Derivatives?”的专题讲座。77779193永利官网多名教师和学生参加了此次讲座。讲座由林祺副院长主持。

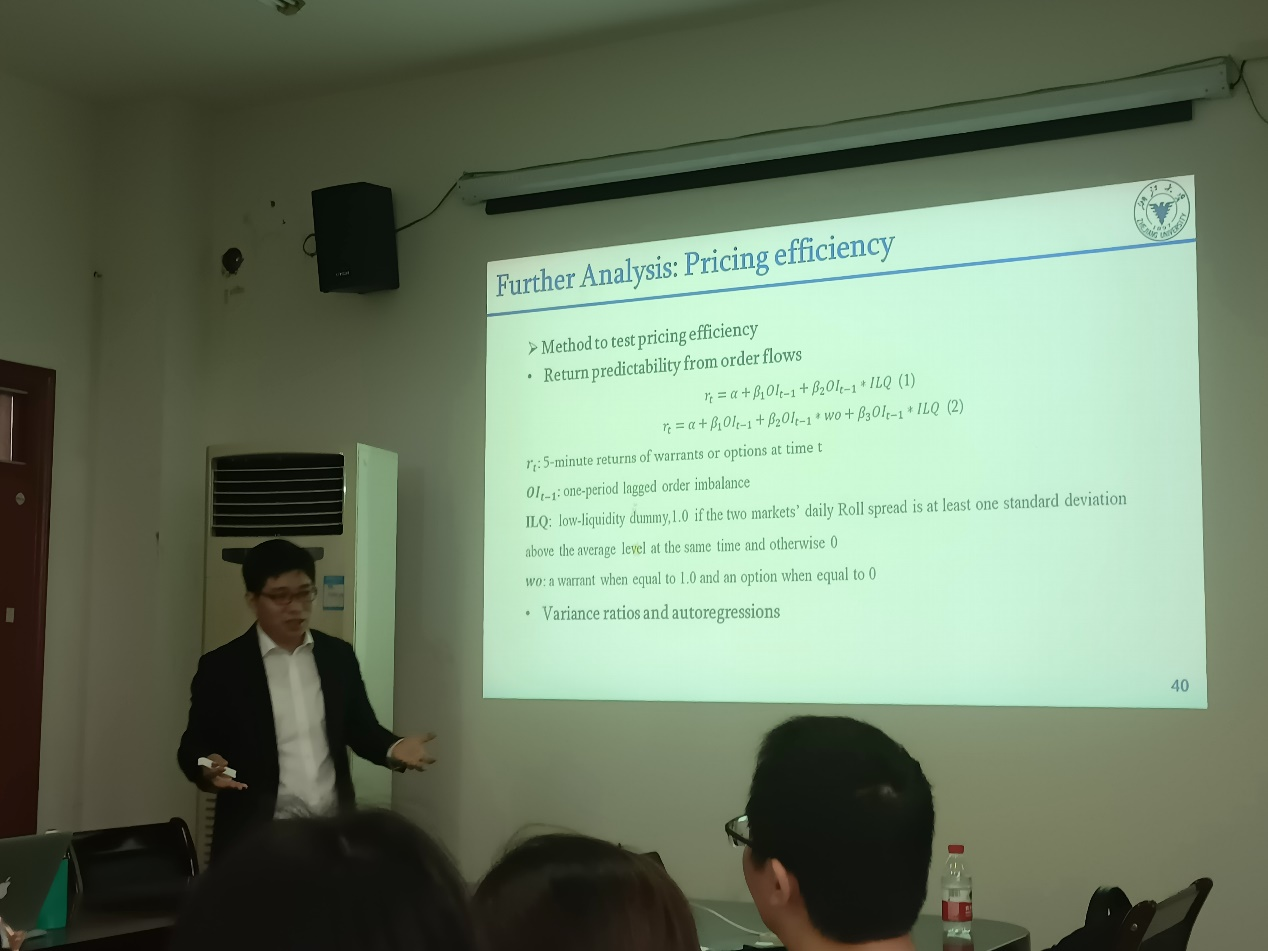

在本次主题讲座中,骆兴国教授向大家介绍了研究的动机:(1)衍生认股权证一般比在香港拥有相同收益率的期权更昂贵,这违反了资产定价中的一价定律。(2)即使是针对个别股票的衍生品也存在溢价。骆教授从全市场流动性和定价效应两个方面进行了深入的分析,研究了衍生期权在香港期权定价中的过度定价等问题,并发现欧洲式衍生品的价格实际上比美式衍生品的价格更高,且术语几乎相似。最后得出以下几条结论:(1)流动性差异显著解释了不同行使方式衍生工具的定价过高,对非现金和长期衍生工具组的解释力更强;(2)许多其他变量提供了解释力,表明了衍生品担保的价格差异,期权至少反映了以下因素:对手方信用风险、投资者偏好、信息不对称、波动性发现能力、行使方式、做市商行为和投资者情绪;(3)衍生权证市场存在强烈的周内效应,周二流动性和交易量显著增加,而周五表现出相反的模式;(4)衍生权证市场的效率优于期权市场。

在讲座期间,在场师生提出了自己的困惑与见解,与骆兴国教授进行了深度的学习交流讨论。最后,此次讲座在热烈的掌声中圆满结束。